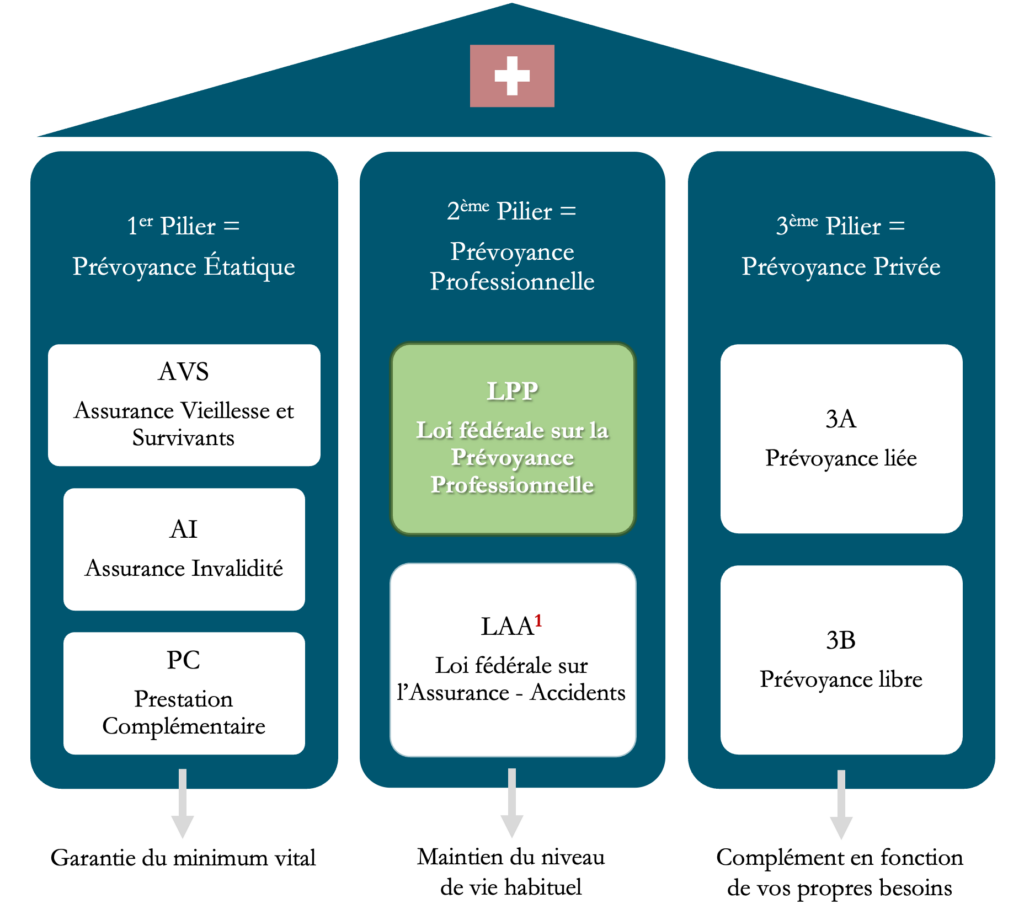

2ème Pilier (LPP), application légale mais variable

- La prévoyance professionnelle (LPP) est obligatoire (sauf pour les travailleurs indépendants bien que fortement conseillée), on parle ici de système de capitalisation (ou capitalisation professionnelle)

- Garantir le même niveau de vie en fin de carrière en venant compléter les prestations du 1er pilier (à relativiser)

- Versement sous forme de capital ou de rentes (application variant selon les règlements des caisses de pension) = avoirs collectés et « bloqués » au fil du temps avec certificat de prévoyance professionnel transmis tous les ans

Durant votre carrière, lorsque votre activité professionnelle s’interrompt, le capital constitué à date doit être transféré sur un compte dit de « libre passage » ou dans une nouvelle caisse de pension gérée par une nouvelle institution de prévoyance : fonctionnement à maîtriser pour faire les bons choix car vous pourrez agir à ce moment précis/nous vous conseillons plus que fortement d’être « ACTEURS » de la démarche !

Compte de libre passage, de quoi s’agit-il ?

Le Compte de Libre Passage (CLP) est un compte sur lequel est versé le capital de prévoyance que vous avez accumulé/épargné grâce à votre activité professionnelle. Ce compte est réservé à la prévoyance professionnelle.

On parle de prestation de libre passage (ou prestation de sortie) lorsque l’assuré quitte une caisse de pension (celle de son ancien employeur dans la majorité des cas) et que l’intégralité du montant de son capital de prévoyance est transféré sur un CLP. Par défaut, le compte de libre passage est affilié à la Fondation Institution supplétive LPP, c’est-à-dire que votre capital est déposé au sein de la caisse supplétive de l’État fédéral : votre argent est automatiquement transféré mais n’est pas géré…

Notre expert vous en parle :

Au regard de la loi, cet argent doit rester dans le « circuit de la prévoyance » mais vous avez la possibilité de le transférer sur le CLP de votre choix, c’est à dire rattaché à un organisme et/ou à une institution extérieure (établissement bancaire en règle générale ou assurance) disposant d’une fondation de libre passage habilitée à collecter vos avoirs LPP et permettant ainsi de maintenir votre couverture de prévoyance : vos prestations de libre passage sont alors placées et gérées par des professionnels afin de vous permettre de capitaliser sur vos avoirs et de vous constituer la meilleure retraite possible.

Compte de libre passage, êtes-vous concerné ?

Principaux cas de figure :

- Création d’une société

- Période de chômage et/ou pause de votre carrière professionnelle

- Participation à un dispositif de formation continue

- Séjour de longue durée à l’étranger

- Retraite anticipée

- …

Nous vous aiderons à faire les meilleurs choix